Para CRA, es comparable el impuesto a la “renta inesperada” con la Resolución 125 de 2008

Desde Confederaciones Rurales Argentinas señalaron que el nuevo impuesto pretende gravar flujos productivos en función de variación alcista de shocks de precios externos. Calculan el aporte de la agroindustria en concepto de renta inesperada

Sigue el rechazo del campo al impuesto a la renta inesperada anunciado ayer en Casa de Gobierno, para hacer frente a una serie de medidas de contención a los sectores más vulnerables en un elevado contexto inflacionario. Al respecto, una de las entidades del campo que integran la Mesa de Enlace, comparó la iniciativa oficial con la Resolución 125 de 2008 que impulsaba las retenciones móviles.

Confederaciones Rurales Argentinas (CRA) señaló que el proyecto del impuesto a la renta inesperada tiene aspectos adicionales. En un comunicado la entidad que preside Jorge Chemes señaló que “siembra un antecedente similar a las retenciones móviles de 2008, porque pretende gravar flujos productivos en función de variación alcista de shocks de precios externos”.

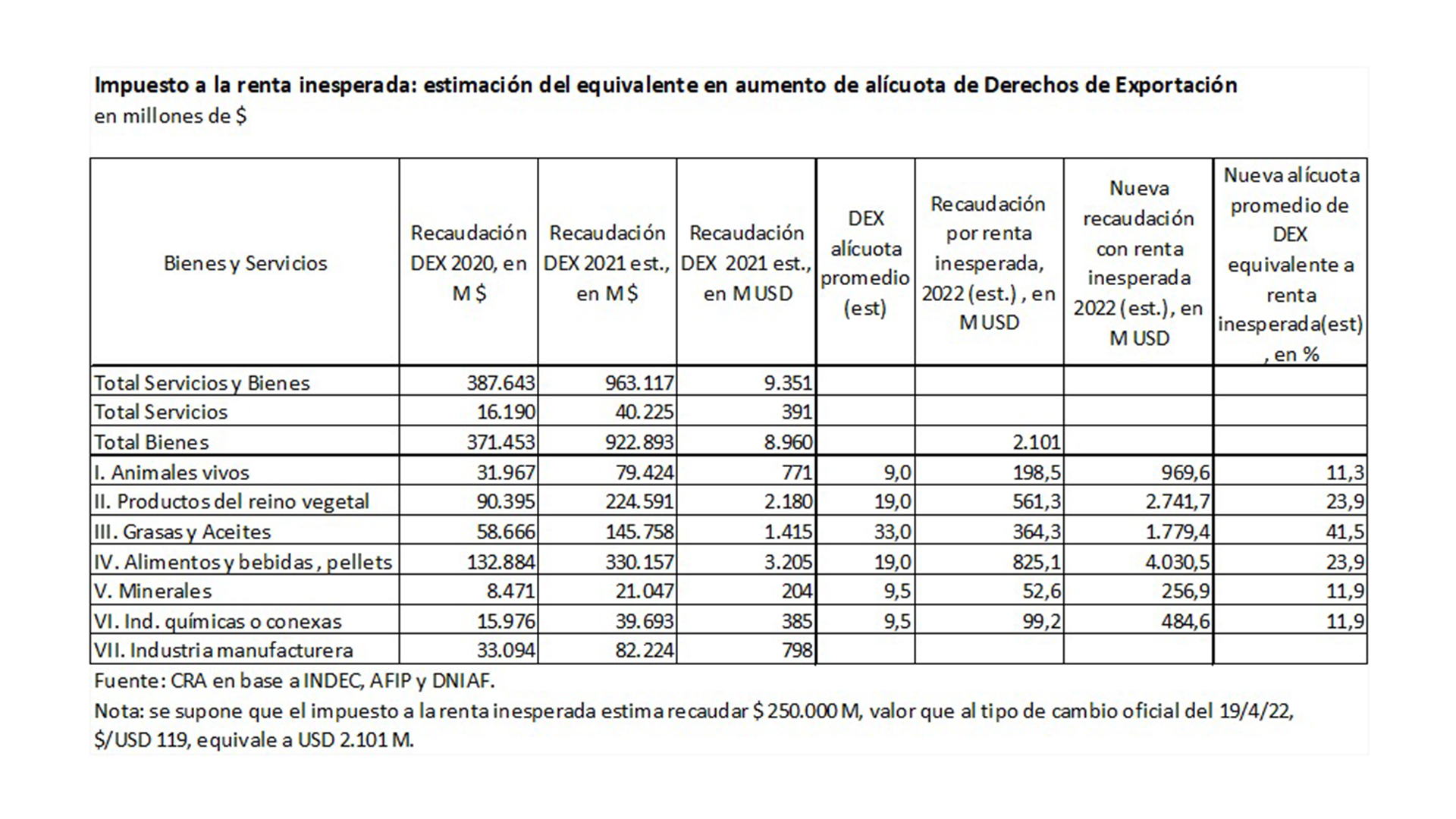

Además, precisaron que “los $ 250.000 millones a recaudar informados por el Ejecutivo, hoy representan USD 2.101 millones, al tipo de cambio oficial de la fecha. Si se considera la recaudación por Derechos de Exportación por sectores de 2021 (estimada, a falta de datos oficiales), y su alícuota promedio estimada para sectores agroalimentarios, minería e hidrocarburos, se tiene que las cadenas agroindustriales aportarían con este nuevo impuesto adicionalmente USD 1.941 millones, de los USD 2.101 millones”.

Y agregaron: “Esto implica, en una estimación que relaciona el nuevo aporte tributario con lo que sería su equivalente en incremento de alícuotas de derechos de exportación, subas significativas de las alícuotas. Es similar a las retenciones móviles”. A todo esto, dijeron que si bien el nuevo impuesto está destinado a las grandes empresas, las mismas trasladarían el costo impositivo al precio que pagan al productor, y por otro lado expresaron su preocupación porque el proyecto oficial no contempla la suba de los fertilizantes, combustibles y otros insumos, como consecuencia del ataque de Rusia a Ucrania.

En el pronunciamiento de CRA también se advirtió que el nuevo impuesto va a derivar en mayor incertidumbre en el sector para la toma de decisiones, y condicionará aún más el escenario de la próxima campaña agrícola que comenzará a fines de abril y principio de mayo con la siembra de los cultivos de invierno. “Habrá un desincentivo para la siembra de trigo y maíz, y el uso de fertilizantes. Todo conduce a menores exportaciones, mayores problemas cambiarios y económicos”, expresaron los dirigentes confederados.

Impacto

Los directivos de CRA recordaron que el proyecto “pretende obtener fondos provenientes, en principio, de grandes empresas exportadoras, ganadoras de renta “extraordinaria” por la suba de precios internacionales por la guerra de Ucrania-Rusia, para financiar un bono destinado a población vulnerable, en un contexto de alta inflación que la política económica no soluciona, y genera más pobreza. Además, no queda claro cómo se determinará la ganancia “inesperada”, sobre la base de una comparación entre lo generado en 2022 y lo logrado en 2021″.

Para la entidad, en el terreno de lo político “no queda claro el camino que se seguirá”, se advirtió sobre que el Gobierno “insiste con medidas incongruentes que no llevan a la salida de la crisis económico social”, y por último se recordó que el proyecto del nuevo impuesto deberá ser enviado a la Cámara de Diputados, según lo establece la Constitución Nacional, donde la alianza gobernante no tiene mayoría propia.

Por último, en lo fiscal el impuesto a la renta inesperada, según la opinión de los dirigentes de la CRA, provocará un crecimiento del déficit fiscal, porque habrá un mayor gasto público en el presente año, y en el caso que sea aprobado en el ámbito del Congreso, habría una mayor recaudación en el próximo año.

“Si hubiera anticipos en 2022 (como en el impuesto a las Ganancias), se neutralizaría este problema, en parte, pero no queda clara la legalidad. Al respecto, claramente hay una triple imposición, con el Impuesto a las Ganancias y con los Derechos de Exportación, que el fisco ya recauda directamente, tomando la suba de precios internacionales automáticamente. En definitiva, es claro que hay triple imposición, ilegalidad, y que las empresas exportadoras van a trasladar el impuesto a los productores.”, concluyó el documento de la entidad agropecuaria.

Fuente: Infobae