Un 70% de la renta de una hectárea de trigo se va en impuestos: ¿Qué efecto tiene en las regiones?

Durante marzo aumentó la presión del Estado sobre el sector agrícola. Analizan qué tributo tiene más peso sobre el planteo.

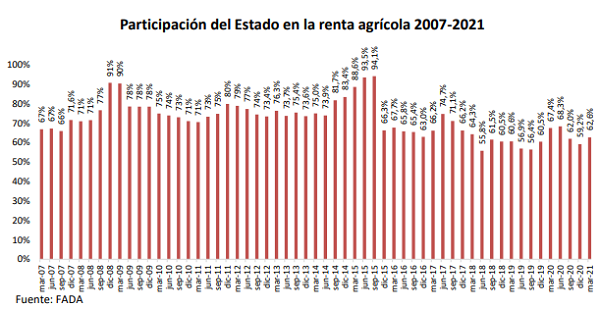

La Fundación Agropecuaria para el Desarrollo de Argentina (FADA) dio a conocer su Índice trimestral: de cada $100 de renta que genera por hectárea un productor agrícola, $62,60 es lo que representan los distintos impuestos.

El índice de marzo es 3,4 puntos porcentuales más alto que el de diciembre. “Esto se explica por varios factores: aumentos de impuestos fijos municipales y provinciales; suba de costos en pesos y en dólares de labores y fletes; incrementos de precios de fertilizantes; baja del precio disponible del trigo; y reducción de los rindes estimados por efecto de la sequía”, explica David Miazzo, economista jefe de FADA.

El informe realiza la medición nacional haciendo un promedio ponderado de cultivos, que marca que el Estado se queda con el 62,6% de la renta agrícola. También analiza cada grano, que en esta ocasión demostró que la participación del Estado:

- Soja 66,9%

- Maíz 52,3%

- Trigo 70,9%

- Girasol 46,6%

Impuestos: de dónde vienen y hacia dónde van

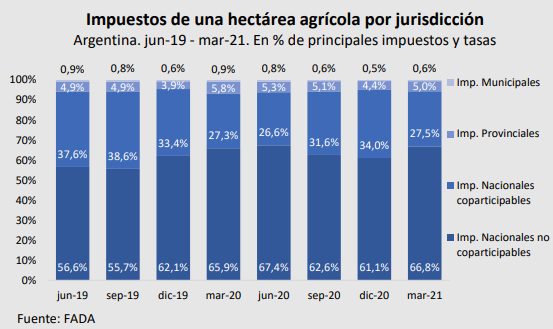

La participación del Estado se presenta en distintos niveles y con diferentes tipos de coparticipación: los impuestos nacionales no coparticipables representan el 66,8% del total que afronta una hectárea agrícola en Argentina. Estos son principalmente los derechos de exportación y el impuesto a los créditos y débitos bancarios. Los impuestos nacionales coparticipables son el 27,5% de los gravámenes medidos. Aquí tenemos el impuesto a las ganancias y los saldos técnicos de IVA.

Las provincias reciben parte de este 27,5% como coparticipación, y también tienen sus propios tributos. Así, lo que recaudan las provincias es el 5% de las cargas totales. Por último, los impuestos municipales representan un 0,6%. El componente central son las tasas viales o las guías cerealeras, de acuerdo a la provincia.

Una traba al progreso de las regiones

Con frecuencia se cuestiona el federalismo fiscal del modelo impositivo argentino: la mayoría de los impuestos a los que se somete al sector agrícola son nacionales no coparticipables, mientras que esta actividad productiva por definición es federal y está muy arraigada a las regiones.

El principal tributo nacional no coparticipable son los derechos de exportación, que impactan negativamente en el federalismo por tres vías, como explica Miazzo: “La primera, es que se incrementan los recursos no coparticipables en manos de Nación; la segunda, es que se reducen los recursos coparticipables por reducción del impuesto a las ganancias; la tercera, es vía los recursos que salen de las regiones productivas en el marco de la suba de derechos de exportación”.

FADA publicó recientemente un informe donde revela lo que las regiones se pierden mediante los DEX. A través de la “zona testigo” Pergamino-Salto-Rojas, enumera las obras y los puestos de trabajo que podrían generarse con un año de DEX de esa región, situación que se repite a lo largo y ancho del país.

Con respecto a los meses previos, los tributos nacionales no coparticipables aumentaron su participación. “Esto se explica, principalmente, porque al bajar la rentabilidad también disminuye elimpuesto a las ganancias, que es el más representativo de los impuestos nacional coparticipables”, afirma Miazzo. Por otro lado, es usual que en la medición de marzo aumente la participación de los impuestos municipales y provinciales, respecto al mes de diciembre, porque son, principalmente, impuestos fijos que se actualizan a comienzos de año. “En una economía con los niveles de devaluación que tenemos, estos impuestos al ser fijos se terminan licuando a medida que avanza el año”, complementa el economista.

Cepo cambiario e importador: consecuencias

Durante los últimos meses, al cepo cambiario vigente desde finales de 2019se le ha ido adicionando un cada vez más profundo cepo importador.

El cepo cambiario se refiere a las restricciones para acceder al dólar oficial: las personas pueden comprar hasta USD 200 mensuales, con un recargo del 65% sobre el dólar oficial; las empresas no pueden adquirir dólares para atesoramiento, no pueden girar dividendos al exterior y sólo pueden acceder mercado de cambios para adquirir el 40% del vencimiento de sus deudas en dólares, y deben refinanciar el restante 60%.

Por su lado, el cepo importador está referido a restricciones formales e informales a las empresas para poder acceder dólares para pagar importaciones. En la práctica, las empresas que desean importar se enfrentan a una serie de obstáculos escritos y no escritos para poder pagar las importaciones. El fin último de estas restricciones es disminuir las importaciones para evitar que salgan dólares por esta vía.

“El problema es que la brecha cambiaria que genera el cepo cambiario, genera incentivos a adquirir bienes dolarizados e importados, que choca con una menor oferta como consecuencia del cepo importador. Así, los productos importados tienen mayor demanda y menor oferta. La consecuencia lógica es un incremento de precios, no sólo de los productos importados, sino también de sus sustitutos locales”, explica Miazzo.

En la agricultura, el resultado es el progresivo aumento de precios, que comienza por algunas autopartes y repuestos para vehículos y maquinaria y luego se va extendiendo a fertilizantes y fitosanitarios, cómo sucedió en el cepo 2011-2015. Este problema es uno de los principales temas a monitorear durante el 2021 ante un cepo importador que parece profundizarse. “Lo anecdótico es que, por falta de dólares, pierde competitividad el sector que genera 7 de cada 10 dólares que ingresan al país por exportaciones”, concluye Miazzo.

Impuesto a la riqueza

Este indicador no incorpora el impuesto a la riqueza, que en algunos casos puede incrementar la carga tributaria sobre el productor. A modo de ejemplo, de acuerdo a la valuación fiscal vigente en la Provincia de Córdoba, campos de 800 hectáreas en Río Cuarto y campos de 550 hectáreas en Marcos Juárez alcanzan el umbral mínimo para pagar el impuesto a la riqueza. Claro que al valor fiscal de los campos hay que incorporarle maquinaria y vehículos.

Precios

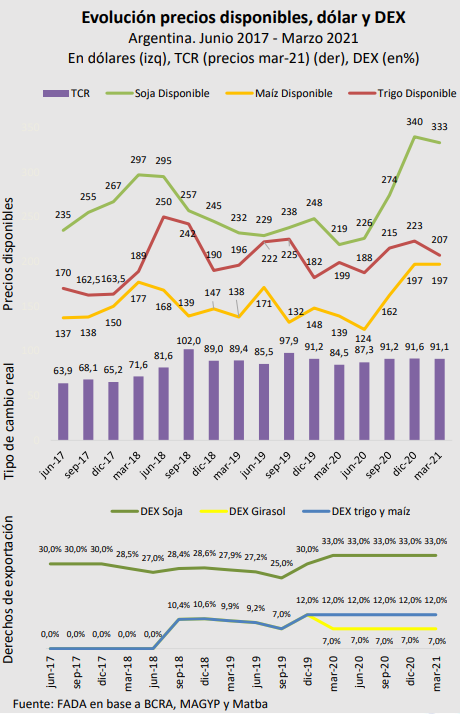

Respecto a marzo de 2020 el precio FOB de la soja ha mejorado un 64%, el del maíz 39%, el trigo 10% y el girasol 100%. Esto también se tradujo en incrementos de los precios disponibles en el mercado interno.

Tipo de cambio y costos

En los últimos 12 meses, el incremento nominal del tipo de cambio oficial fue del 43%, pasando de $63,77 por dólar a $91,13. En los últimos 3 meses, se incrementó un 12%.

Si se analiza la estructura de costos según la moneda en la que se presentan, se ve que un 51% de los costos de una hectárea de soja están estrictamente dolarizados. Si consideramos en ese esquema al costo de la tierra, ese número asciende al 64%. En el caso del maíz los costos dolarizados son el 57%, si tenemos en cuenta ahí la tierra, llega al 65%.

Muchos costos en pesos también guardan relación con el dólar: por la transmisión de la devaluación a los precios y porque muchos componentes pesificados están ligados al precio del dólar. Es el caso del combustible, la labores, el valor de los camiones y maquinaria, todos insumos que varían en relación al tipo de cambio. En el último año, el valor del gasoil evolucionó por debajo de la inflación y el dólar, lo que ha colaborado a mantener con actualizaciones bajas los costos de flete y labores.

Índices Provinciales

Mientras el índice FADA nacional es de 62,6%, Córdoba registra un 62,4%, Buenos Aires 61,0%, Santa Fe 61,0%, La Pampa 62,1%, Entre Ríos 65,3% y San Luis 60,2%.

Para esas mediciones se conjugan los rindes, los impuestos provinciales y locales y los fletes. También se tiene en cuenta cuánto de cada cultivo se produce en relación al territorio cultivado de la provincia. “Por ejemplo, en el caso de San Luis, que tiene el índice más bajo, se debe a que se produce una mayor cantidad de maíz, que es el cultivo con menos participación del Estado, no a una menor presión fiscal en sí”, explicó Miazzo.

En todas las provincias analizadas se paga impuesto inmobiliario rural e impuesto a los sellos para la compraventa de granos. En Buenos Aires, Entre Ríos, La Pampa y San Luis se pagan Ingresos Brutos. La alícuota es del 1% en los casos de Buenos Aires y San Luis, 0,75% en Entre Ríos y 0,5% en La Pampa. En Córdoba y Santa Fe la actividad está exenta.

Buenos Aires y Santa Fe tienen tasas municipales, mientras que La Pampa tiene las guías cerealeras. Córdoba, San Luis y Entre Ríos no tienen imposiciones a nivel local. San Luis y La Pampa tienen impuestos al estilo de aduanas internas.

Costos

Para profundizar, se analizan los costos involucrados en una hectárea de maíz, para tomar un ejemplo. Se resaltan dos puntos: el primero, los gastos de fobbing representan entre el 8% y el 11%. El segundo punto son los fletes, donde se puede ver cómo se incrementa el costo a medida que se aleja de los puertos. En el caso del maíz, el flete representa el 16% de los costos en Buenos Aires, en Córdoba el 17%, en San Luis el 21%, en La Pampa el 17% y en Entre Ríos el 14%. En Santa Fe, como el grueso de la producción se encuentra relativamente cerca de los puertos, representa el 11%.

Entre fobbing y flete suman entre el 22% y el 30% de los costos de una hectárea de maíz, sin considerar el costo de la tierra. Si se le suma la comercialización, los tres ítems suman entre el 30% y el 37%.

Fuente: Agrofy News