Mercado mundial y el tándem EEUU–China como eje central en las proyecciones comerciales

Semanas atrás el Departamento de Agricultura de los Estados Unidos (USDA) dio a conocer sus proyecciones semestrales sobre el mercado mundial de carnes.

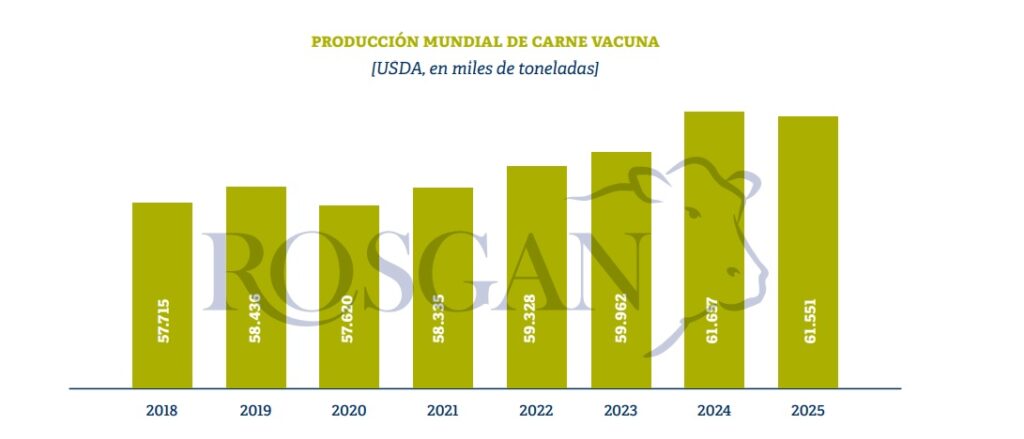

De acuerdo al organismo, este año la producción mundial permanecería casi sin cambios, en torno a los 61,6 millones de toneladas.

Sin embargo, nuevas caídas en la oferta de EE.UU. frente a un contexto de elevada tensión comercial, pueden leerse como factores alcistas para los valores de la carne, aunque en un escenario de fuerte volatilidad.

En materia de exportaciones, a nivel global se proyecta un incremento del 1% sobre 2024, llevando la cifra a 13,1 millones de toneladas anuales. En este

sentido, los mayores embarques de Brasil, Australia y la India, compensarían la reducción prevista para EE.UU.

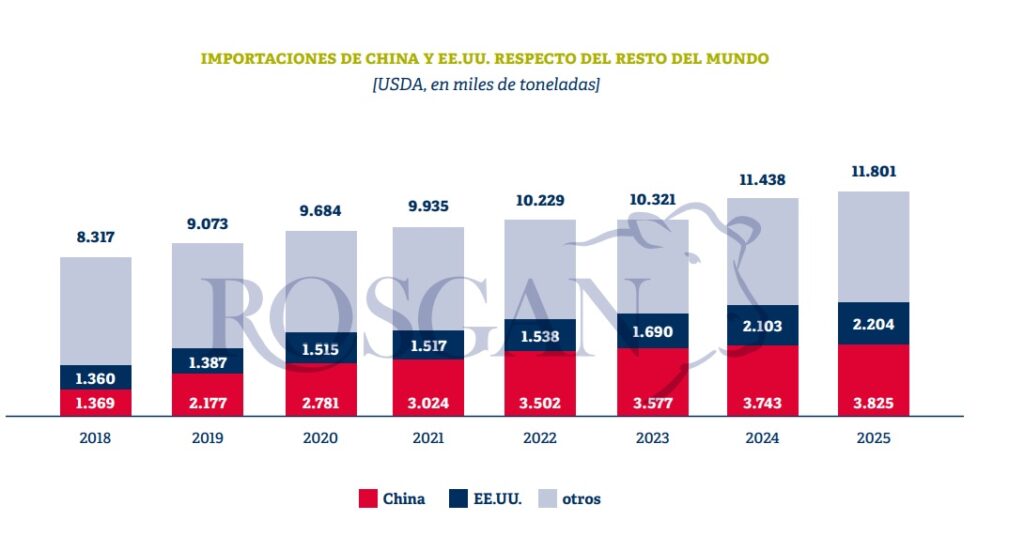

Respecto de las importaciones, para 2025 se proyecta un incremento del 3% anual, con lo que se alcanzaría los 11,8 millones de toneladas.

China -mercado que absorbe casi un tercio del comercio mundial- incrementaría sus compras en un 2% alcanzando potencialmente las 3,82 millones de toneladas anuales. Sin embargo, aun marcando un nuevo récord en importaciones, la tasa de crecimiento proyectada para 2025 sería la menor de los últimos años debido a la incertidumbre económica y la cautela que domina el consumo doméstico.

En tanto que, para Estados Unidos -el otro componente de este tándem fundamental del comercio mundial- el USDA proyecta un nuevo incremento en su necesidad de abastecimiento externo que lo llevaría a importar unos 2,2 millones de toneladas anuales, 5% más que en 2024, marcando un déficit comercial de casi 1 millón de toneladas.

Por tanto, en conjunto, la necesidad de abastecimiento externo que proyecta USDA para EE.UU. y China ascendería este año a más de 6 millones de toneladas, absorbiendo por tercer año consecutivo más del 50% de la demanda total.

Es precisamente esta elevada ponderación la que sitúa a este tándem en el central de las proyecciones comerciales, en momentos de elevada sensibilidad comercial generada por el choque de estas dos fuerzas.

Por un lado, recordemos que ya desde mediados del mes pasado la Administración General de Aduanas de China (GACC) permitió que la habilitación de la mayoría de las instalaciones de exportación de carne vacuna estadounidense caducara, impidiendo desde entonces el envío de producto a China. Si bien, según señala el mismo USDA, la carne vacuna estadounidense solo representó el 5% del total de las importaciones chinas en 2024, este destino representó el 16% del total de las exportaciones estadounidenses.

Seguidamente, agregando más combustible a esta situación, el presidente Trump desato abiertamente una guerra comercial basada en aranceles sumamente prohibitivos para el normal funcionamiento de los flujos comerciales entre ambos países por lo que, actualmente el comercio entre Estados Unidos y China se encuentra virtualmente detenido.

En este contexto, China intentará buscar otros mercados para satisfacer la demanda de importaciones, mientras que los exportadores estadounidenses harán lo propio para redireccionar esos flujos que hasta entonces canalizaba en China, hacia otros destinos. Todo un cambio en el escenario del comercio mundial.

Si bien las exportaciones de carne vacuna estadounidense solo representan una pequeña porción del volumen total de importación de China, Estados Unidos ha sido un proveedor constante de carne alimentada con granos de alto valor, un producto de nicho que no muchos proveedores podrían sustituir. En este sentido, uno de los principales beneficiarios es Australia que, a diferencia de lo que sucede en EE.UU. se encuentra en un momento expansivo de su oferta , con 1,96 millones de saldo exportable, sumado a la competitividad que goza a partir del Tratado de Libre Comercio que mantiene con China. No obstante, Australia no es el único país que vería expandir fuerte su oferta exportable este año. En este sentido, se espera que Brasil -primer exportador mundial- ejerza también una fuerte competencia por colocar su excedente exportable, estimado este año en 3,75 millones de toneladas.

Por otra parte, un aspecto no menor en materia de aranceles, es la resolución de la investigación sobre salvaguardias anunciada por China a fines de 2024, que aún se encuentra en desarrollo. Recordemos que dicha investigación surge tras una petición de grupos industriales chinos que reclaman por los perjuicios que ha estado ocasionando a la industria ganadera nacional, el fuerte aumento en los volúmenes de carne importada entre 2019 y 2024. En este sentido, no se descarta que una vez concluida la investigación -potencialmente previsto para agosto de este año- China termine implementando nuevos aranceles o cuotas a las importaciones de los principales proveedores, algo que suma un elevado nivel de incertidumbre al ya delicado contexto global.

Si bien en una primera lectura se podría hacer foco en la oportunidad que significa para el resto de los países proveedores de carne vacuna este vacío comercial que se produce entre ambas potencias, existe un riesgo latente que no se debería soslayar.

Sucede que, en la medida que esta disputa se sigue extendiendo o incluso profundizando, los efectos sobre la economía mundial en términos de encarecimiento de costos y disrupción de los flujos comerciales, podrían redundar en fuertes pérdidas a nivel consumidor, que no tardarían en impactar en un menor nivel de demanda global.

Fuente ROSGAN