Mercado de reproductores: el 2023 cierra con un fuerte ajuste de valores

Rosgan elaboró un informe en donde explica las complejidades que tuvo el sector ganadero durante el 2023, en particular el criador, siendo este uno de los eslabones más golpeados por la seca y probablemente el que mayor descapitalización haya sufrido, «producto del desprendimiento forzado de hacienda que debió hacer en momentos donde los precios lógicamente se encontraban más deprimidos».

En este contexto, el mercado de reproductores también sufrió uno de sus peores años. Durante los diez primeros meses, el productor de toros enfrentó un escenario sumamente adverso, en medio de un proceso inflacionario acelerándose a ritmo creciente, con costos de los principales insumos ajustando en muchos casos por sobre la inflación y afectado por el mismo flagelo de la seca que atravesó todo el sector, se vio obligado a trabajar con una demanda totalmente exhausta, que inevitablemente apeló a restringir por completo su nivel de inversión, posponiendo o incluso rescindiendo el reemplazo de toros para priorizar la recomposición de su rodeo núcleo.

Así las cosas, explican desde Rosgan, gran parte de los servicios de otoño no llegaron a completarse de acuerdo a lo programado, mientras que los de primavera se vieron demorados por la llegada de las lluvias, configurando por momentos un mercado sumamente pesado, con escasa capacidad de compra por parte de los productores, debido a la fuerte descapitalización sufrida durante los meses precedentes.

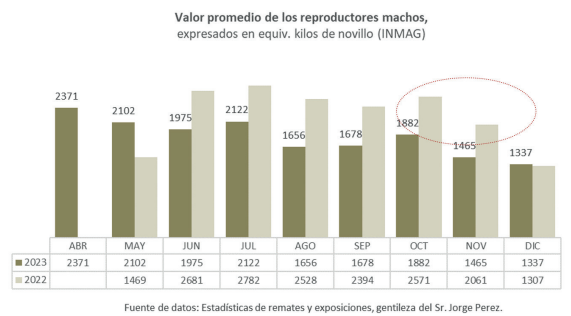

En este contexto, el mercado de reproductores terminó ajustando vía precios. De acuerdo a las estadísticas que surgen de las ventas realizadas en los principales remates y exposiciones del país, los valores pagados por los reproductores machos este año resultaron significativamente inferiores a los de 2022. Medidos en equivalente kilos de novillo, el valor promedio de los reproductores comercializados durante la presente campaña se situó en torno a los 1.760 kilos que, comparado con los 2.500 kilos promedio resultantes de la zafra anterior, marcan un retroceso promedio del 30% anual.

(*) Los valores computados para el cálculo de los promedios mensuales, corresponden a precios de martillo sin considerar los distintos tipos de descuentos y/o bonificaciones ofrecidas como condición comercial de cada remate.

Comercialmente, en una primera etapa, se observaron condiciones muy beneficiosas para los compradores, con mayores plazos de financiación, bonificaciones de fletes, descuentos por pre ofertas y demás condiciones tendientes a dinamizar las ventas. A partir de los últimos tres a cuatro meses, con tasas financieras mucho más elevadas y en un contexto inflacionario escalando aceleradamente, el mercado terminó ajustando significativamente los plazos ofrecidos.

Si bien esto se dio en convergencia con una demanda que comenzaba a activarse nuevamente ante el alivio proveniente desde el punto de vista climático y en un escenario en cual la hacienda para faena empezaba a corregir sus valores, el mercado de reproductores no logró acompañar esta adecuación de valores perdiendo aun mas puntos en esta relación.

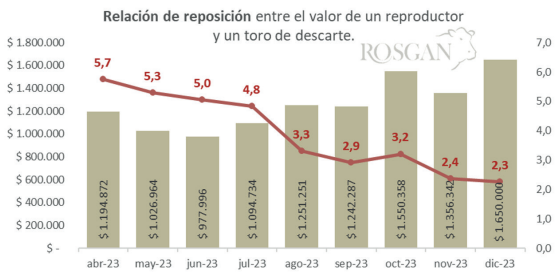

En efecto, una relación incluso más directa se ve reflejada en el valor de reposición de un reproductor medido contra el valor de mercado de un toro de descarte con destino faena. En los primeros meses de la campaña, el valor de un reproductor -que por aquel entonces fluctuaba entre 1 millón y 1,2 millones de pesos corrientes- equivalía al valor de aproximadamente 5 toros de descarte, considerando un toro de 700kg al valor promedio marcado para la categoría en el MAG. En tanto que, en los últimos dos meses del año esa misma relación de valores, caída a la mitad, es decir que con menos de 2,5 toros de descarte, era posible hasta las últimas semanas reponer un reproductor para ser utilizado -dependiendo del manejo- en al menos 3 a 4 años.

Otro punto interesante a destacar es que, a pesar de las particularidades que impuso el 2023, el contexto climático, la dinámica general que se observa en las estadísticas provista por el SENASA en relación al traslado de toros con destino cría o reproducción, no se ha visto mayormente alterada respecto del comportamiento promedio de años anteriores, siendo el período de mayor movimiento de reproductores en los meses de agosto a octubre donde se concentra usualmente cerca del 60% de la zafra.

Sin embargo, el volumen total de hacienda trasladada con dichos fines, de enero a diciembre del 2023, asciende a 76.000 cabezas, lo que representa un 2% menos que en 2022 y 8% menos si se lo compara con el promedio de toros trasladados en los últimos 5 años.

No obstante, medido contra el stock de toros reportados a fines de 2022, el total de machos trasladados con fines reproductivos durante la presente campaña, se mantuvo prácticamente sin cambios en torno al 8% del rodeo inicial, dando cuenta de la prioridad que sigue otorgando el criador a la incorporación de genética a su rodeo, a pesar de las adversidades que presente el contexto.