Mercado exportador: La política internacional retoma protagonismo en la escena global

A pocas semanas de finalizar el año, algunas piezas clave del tablero continúan moviéndose y afectan, de manera directa o indirecta, nuestro escenario comercial. Hasta el momento, estamos cerrando un 2025 con menores embarques totales, pero con muy buenos niveles de facturación.

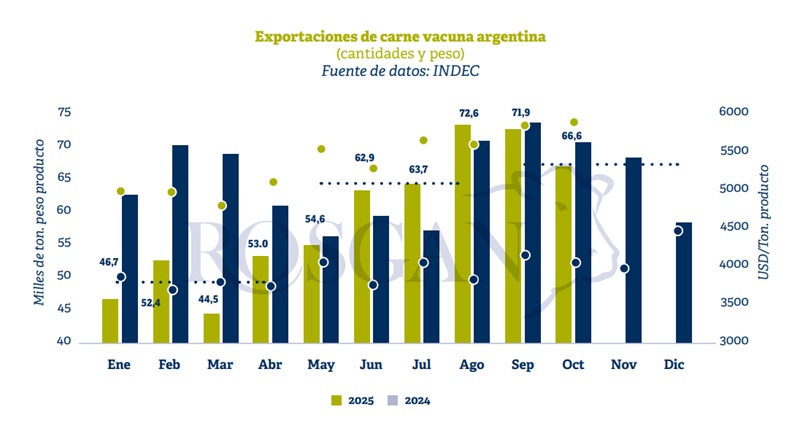

Según los datos del INDEC, en lo que va del año y hasta octubre las exportaciones de carne vacuna—sin descontar la exportación de huesos— se ubicaron en torno a 588.800 toneladas, por un valor aproximado de USD 3.155,1 millones.

En comparación con el mismo período de 2024, esto implica una caída del 8,5% en los volúmenes exportados pero un incremento del 26% en facturación. En promedio, l precio de promedio de la toda la carne bovina refrigerada y congelada exportada durante el período se situó en torno a USD 5.360 por tonelada, lo que representa una suba del 38% respecto del año anterior, cuando el valor promedio se ubicaba en USD 3.884 por tonelada.

Al analizar la evolución mensual, se observa un comportamiento muy dispar a lo largo del año. El primer cuatrimestre estuvo fuertemente afectado por la falta de competitividad de la industria local, lo que se reflejó en una caída interanual del 20 % en los volúmenes exportados. En el segundo cuatrimestre se evidenció una recuperación del terreno perdido y un buen nivel de precios, mientras que en el último tramo del año el desempeño se mantuvo estable, aunque con escasas posibilidades de revertir las pérdidas acumuladas en los primeros meses.

Si bien noviembre suele ser un mes de alto nivel de exportaciones, este año la posibilidad de reducir la brecha respecto de 2024 es limitada. La reciente suba en los precios de la hacienda a nivel local deja a la industria exportadora en una situación muy debilitada para competir en un mercado que se proyecta mucho más exigente.

Por otra parte, la reducción de aranceles a la carne brasileña anunciada por el gobierno de Estados Unidos sitúa al país vecino en una posición mucho más competitiva. Un recorte del 40 % en los aranceles para el principal exportador mundial de carne vacuna, en un mercado que busca abastecimiento, pero vigila de cerca sus precios internos, modifica sustancialmente el panorama comercial.

Aun cuando Argentina ampliaría su acceso preferencial a este mercado gracias al acuerdo bilateral alcanzado por ambos mandatarios, la evidencia reciente muestra la for-taleza competitiva de Brasil. En octubre, Brasil exportó a Estados Unidos 10.800 toneladas, mientras que Argentina —pese a contar con condiciones arancelarias más favorables— embarcó 3.400 toneladas, a un precio promedio un 6% superior al del país vecino.

taleza competitiva de Brasil. En octubre, Brasil exportó a Estados Unidos 10.800 toneladas, mientras que Argentina pese a contar con condiciones arancelarias más favorables— embarcó 3.400 toneladas, a un precio promedio un 6% superior al del país vecino.

Por otra parte, China —sin dudas una de las piezas clave del mercado internacional—, que esta semana debía dar a conocer la resolución de su investigación por salvaguarda de importaciones iniciada en diciembre del año pasado, volvió a prorrogar la fecha de su dictamen final, esta vez fijándola para el 26 de enero. Si bien esta decisión afecta a todos los orígenes, en el caso particular de Argentina — que concentra el 70% de sus exportaciones de carne bovina en este único destino— el anuncio se recibe con cierto tono de alivio. Permite finalizar el año sin disrupciones en un período en el que China suele mostrar mayor actividad de compras, al tiempo que abre una posible instancia de negociación durante los próximos 60 días.

No obstante, más allá de este alivio transitorio, la resolución que China finalmente anuncie en enero podría representar un cambio sustancial en las reglas de juego de cara a 2026. En este sentido, el impacto potencial para Argentina no solo provendría de eventuales medidas directas —cuotas o aranceles—, sino también de los efectos indirectos que las decisiones chinas generen sobre otros competidores y sobre el comercio global.

En este contexto, no resulta casual la decisión de Estados Unidos de eliminar retroactivamente el arancel adicional sobre la carne proveniente de Brasil. Si China aplicara una cuota que obligara a Brasil a redirigir volúmenes hacia otros destinos, Estados Unidos se convertiría en la principal alternativa, lo cual podría ejercer una presión bajista sobre los precios, uno de los objetivos explícitos de la administración norteamericana.

Esta situación obliga a Argentina a diversificar destinos, más allá de China e incluso de Estados Unidos, donde existe un amplio potencial para aumentar los volúmenes exportables. En lo que va del año, del 30 % de los envíos que no se dirigieron a China, los principales destinos fueron: 29% Unión Europea, 24% Israel, 19% Estados Unidos, 10% Chile, 3% Canadá, 3% Brasil, 2% México, 1% Perú y 1% Rusia, sumados a otros mercados con menor participación, pero alto potencial de crecimiento, como Filipinas, Singapur, Emiratos Árabes Unidos y Qatar, entre otros.

Actualmente, Argentina cuenta con 97 mercados habilitados para exportar carne vacuna. Sin embargo, en 2024 solo envió carne a 43 de ellos. Según los datos disponibles del INDEC —con algunos destinos cuya operatoria se informa como confidencial—, este año Argentina llegó a 24 destinos, frente a 37 destinos informados en igual período del año anterior.

A medida que Argentina logre profundizar sus relaciones y acuerdos comerciales con un mayor número de destinos, reducirá significativamente su exposición frente a eventuales cambios regulatorios de los grandes jugadores que afectan directa o indirectamente su competitividad. En este contexto, la política internacional volverá a tener un rol determinante en los próximos ciclos.

Fuente ROSGAN