Rebaja de DEX: impacto del Decreto 877/2025

Rebaja de DEX: impacto del Decreto 877/2025

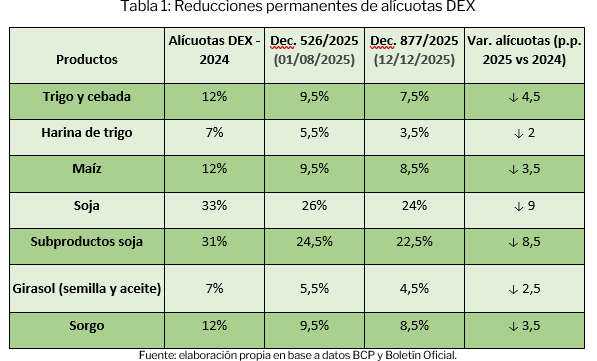

El pasado 12/12, con la publicación del Decreto 877/2025 en el Boletín Oficial, se oficializó una nueva rebaja en las alícuotas de los derechos de exportación (DEX) que gravan a los granos, derivados y subproductos. Se trata de la segunda reducción permanente definida por el gobierno nacional durante 2025. Ambas medidas estuvieron precedidas por otras que establecieron modificaciones temporales de los DEX, como la reducción al 0% definida en septiembre pasado, cuya vigencia fue de 48 horas tras alcanzar el cupo de u$s 7.000 millones de exportaciones declaradas.

El Decreto 877/2025 tiene lugar en plena recolección de los cultivos de invierno, con una campaña 2025/26 que se estima récord absoluto para el caso del trigo argentino, mientras los precios internacionales se encuentran bajo la presión de una firme oferta mundial, con el conflicto sin resolución en el Mar Negro actuando de sostén para las cotizaciones.

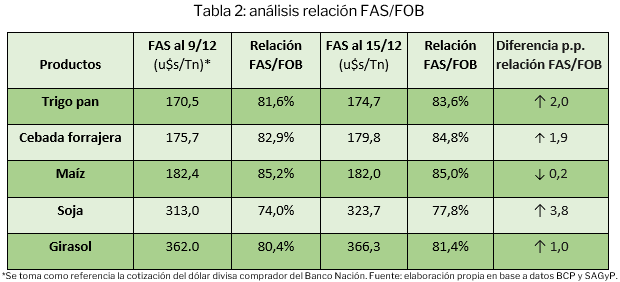

Tras la oficialización del decreto, los precios FAS teórico mostraron ciertas variaciones:

Tanto en trigo, como en cebada y girasol, al momento de comparar los precios FOB vigentes el día del anuncio del cambio en los DEX (9/12) con los del 15/12, no se registraron variaciones. De esta manera, las mejoras en la relación FAS/FOB observadas en la tabla podrían atribuirse a la última baja permanente de DEX oficializada el pasado viernes.

En el caso del maíz prácticamente no se observan cambios en el valor FAS, mientras que para la soja se observa el mayor incremento porcentual en la relación FAS/FOB. Pese a observarse una baja de 7 u$s/Tn en el valor FOB para el período analizado, el FAS experimentó un incremento de u$s 10.

Comercialización

Las reducciones previas de los derechos de exportación llevaron a un mayor ritmo de comercialización de los commodities, especialmente con relación al poroto de soja a partir de la baja temporal aplicada en septiembre, cuando el escenario geopolítico y comercial entre EE. UU. y China benefició a Sudamérica.

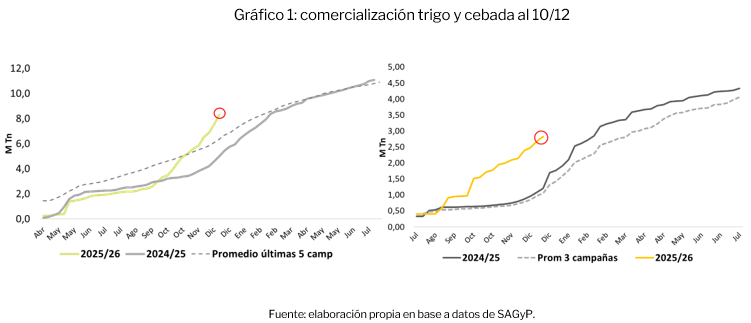

La campaña fina 2025/26 muestra mayor dinamismo comercial respecto al ciclo anterior y al promedio de las últimas campañas. Durante este año, el valor de exportación más competitivo para el trigo argentino llevó a un incremento de las exportaciones en algunos meses como agosto y noviembre. Según datos de SAGyP, al 10/12 se lleva comercializado el 34% de la oferta total de trigo (27 MTn),un porcentaje por encima de lo comercializado a igual momento del año pasado (31%). En cuanto a los detalles de la comercialización, resta fijar precio al 32% de las 10,1 MTn (considerando uso de semillas).

En el caso del complejo de cebada, las compras totales acumulan unas 2,8 MTn, representando el 41% de la oferta total (según SAGyP) versus el 18% de igual momento del año anterior.

A su vez, las DJVE de la campaña 2025/26 tuvieron incrementos semanales por 190.000 Tn en subproductos de soja, 40.000 Tn en trigo pan, 4.524 Tn en harina de trigo, 2.000 Tn en cebada y 1.620 Tn en malta, aunque estas variaciones fueron menores a las ocurridas ante modificaciones previas en los DEX.

La sémola: un producto con peso en Bahía Blanca

La alícuota del derecho de exportación para el grano se fijó en 7,5%, mientras que para el caso de la harina de trigo se estableció en el 3,5%. Con respecto a la sémola, la nueva alícuota es del 2%, lo cual representa una disminución del 50%, respecto a la anterior del 4%.

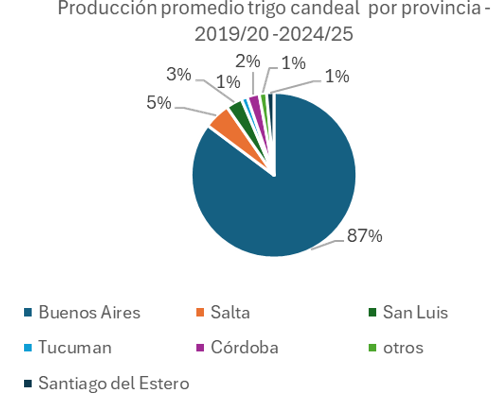

Según SAGyP, entre las campañas 2019/20 y 2024/25, la producción nacional promedio de candeal fue de 301.842 Tn. La mayor producción se concentra en la provincia de Buenos Aires con el 87%, seguido por Salta y San Luis con el 5% y 3%, respectivamente.

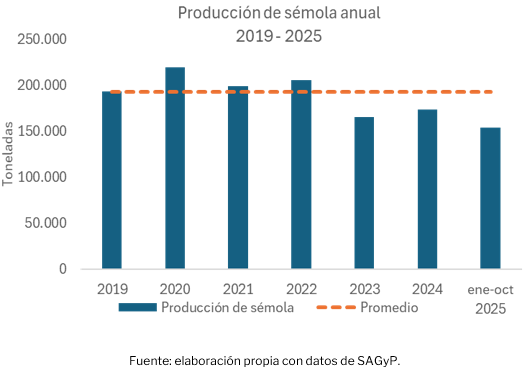

La producción anual promedio de sémola es de 192.865 Tn, mientras que durante los últimos 5 años se exportó en promedio el 10,7% de la producción total (20.719 Tn). Cabe destacar que el total de lo exportado tiene su origen en Bahía Blanca. En el acumulado del corriente año hasta el mes de octubre, se exportaron 20.403 Tn (INDEC) mediante contenedores y camiones. Este volumen se ubica en un nivel muy cercano al promedio anual tomado como referencia (teniendo en cuenta que aún resta sumar noviembre y diciembre), y sin perder de vista que en 2024 se registró un máximo histórico de 26.430 Tn exportadas.

La producción anual promedio de sémola es de 192.865 Tn, mientras que durante los últimos 5 años se exportó en promedio el 10,7% de la producción total (20.719 Tn). Cabe destacar que el total de lo exportado tiene su origen en Bahía Blanca. En el acumulado del corriente año hasta el mes de octubre, se exportaron 20.403 Tn (INDEC) mediante contenedores y camiones. Este volumen se ubica en un nivel muy cercano al promedio anual tomado como referencia (teniendo en cuenta que aún resta sumar noviembre y diciembre), y sin perder de vista que en 2024 se registró un máximo histórico de 26.430 Tn exportadas.

Durante el período enero-octubre de 2025, el valor FOB promedio de la sémola se ubicó en 591,3 u$s/Tn. Considerando la alícuota del 4% que regía en dicho período, los DEX estarían valuados en 23,65 u$s/Tn, lo que ahora debería reducirse a la mitad (11,8 u$s/Tn). En términos monetarios, y teniendo en cuenta el promedio de exportaciones de sémola de los últimos 5 años, el impacto fiscal de la medida estaría valuado en u$s 244.484.

FUENTE: Bolsa de Cereales de Bahía Blanca